12月10日,在2021SMM华南有色金属行业年会铝专场上,SMM大数据总监刘小磊对2021年中国电解铝市场进行了总结回顾,并对2022运行趋势与价格方向进行了展望,他分别从行业终端对铝行业的影响,铝行业进出口及订单变化,当前铝行业发展现状及展望三个方面进行了详细的阐述。他表示,2021年国内电解铝的库存将不太可能出现大幅过剩的可能,2022年或将会延续低库存的状况。2022年铝价走势呈现前高后低格局,但双控逻辑仍在,目前的潜在风险是消费支撑不足,需要警惕消费端的惯性回落。

行业终端对铝行业的影响

从产业链的权重拆分可以看出,不同行业终端对于铝消费驱动差异巨大,建筑和交通板块的因素占比最大。

随着双碳政策的落地执行,2021年国内多地“双控”红色预警,自9月下旬以来的铝中下游减产对消费抑制明显。2021年国家发改委发布的地区能耗晴雨表显示,第二次公布的能耗双控目标亮双红灯地区从4个省份增加至7个省份,其中青海、宁夏两大电解铝省份首次双亮红灯。受限电及能耗双控政策的影响,铝行业分布的主要区域均受到影响,电解铝作为主要行业表现尤为明显。

从2019-2021年中国电力供需情况对比来看,我国总体用电量增速超过发电量,并且水电的增速下降,这主要也是受到枯水期的影响,水电占比也随之下降。除此外,随着工业限电的推行,居民生活用电增速超过工业用电,进入2021年四月份,黑色系期间虽有回升但总体仍旧呈现出明显走弱的趋势,受此影响,基建、汽车、消费品等终端也处于承压的状态。在这样的背景下,铝行业也在寻求新的方向,随着工业机器人和光伏领域的发展,对于铝行业的发展也有了新的支撑,推动了铝行业的消费转型。

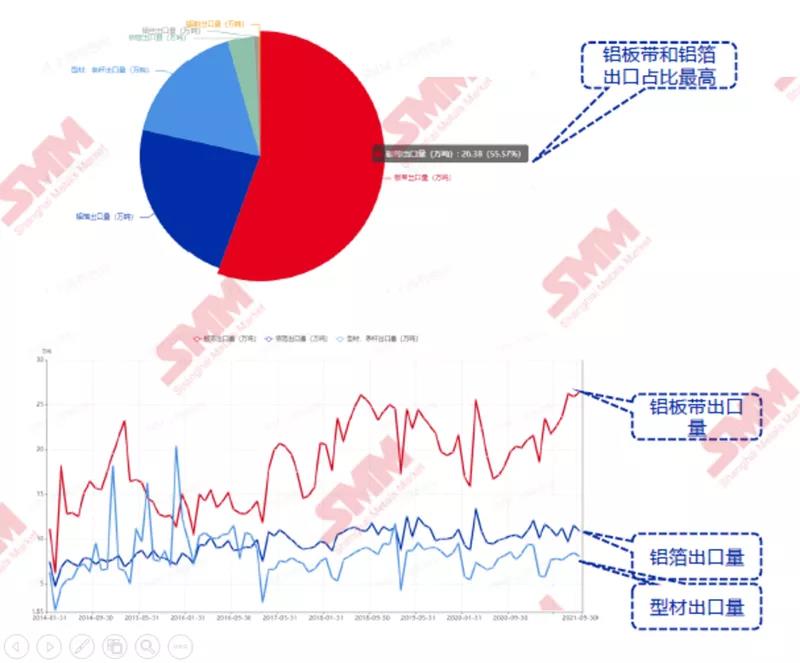

铝行业进出口及订单变化

2021年四季度随着海外汇率走低以及价格回落的影响,铝行业出现出口利润回升,其中铝板带和铝箔的出口利润回升较为明显,随着出现的便是铝材出口的回暖,其中铝板带和铝箔的出口占比最高,铝型材的出口量相对下降,2022年出口逻辑或许将会出现改变

根据数据显示,近年来工业型材的开工率高于建筑型材,并且铝型材的原料库存和成品库存都呈现增长的趋势,总体看来,铝合金工业型材的走势明显强于建筑型材,就订单方面,出口订单领先于国内订单。

通过调研发现,9-10月铝合金板带和铝箔的开工率明显回撤,成品库存出现回升,10月以后铝板带新订单出现一定的回落。

总体来说,原铝消费整体处于下行趋势,持续施压铝价。主要是由于限电及铝价及其他合金金属价格波动等原因影响,电解铝的月度实际消费量迅速回撤。受到影响,电解铝库存也随之回升,并且终端消费下滑及煤炭价格下移,双重压力下对铝价形成了压制。

当前铝行业发展现状及展望

2021年前8个月受到限电、能耗双控、洪水灾害等因素的影响,电解铝的减产规模超过209万吨,主要集中在内蒙古、云南、广西、河南。双碳政策和供给侧改革对电解铝供给的抑制作用尤为明显。SMM拆分国内84家电解铝企业进行逐月运行产能规模推演,截至2021年8月,国内电解铝运行产能3827万吨,预计至2022年5月前,新增、复产将持续受限电、双控等因素影响,整体运行产能持续低迷。分区域看,广西、云南地区将持续受限电影响,运行产能维持低位运行,内蒙古地区受双控影响,整体产能也维持低位。

除此外,2021年铝锭抛储对库存的影响较为明显,2021年6-9月底,全国累积抛储规模达到28万吨水平,相当于贡献了了近120万吨电解铝减产所产生的供给缺口,有效了缓解了三季度的库存短缺的情况,但整体库存在9月底下游意外减弱后,累库趋势持续。

通过电解铝及铝棒库存的走势对比,11月以后国内电解铝库存见顶,铝锭和铝棒库存合计为115万吨。当前国内电解铝库存可消费天数为8.6天,对比历史同期略高于2016年和2020年水平。

综合整年来看,2021年国内电解铝的库存将不太可能出现大幅过剩的可能,并且2022年可能将会延续低库存的状况。

总体来看,碳排放和供给侧改革政策连续发力,以及后疫情阶段多空矛盾轮流切换。

2021年11月后,国内限产产能开始复苏,带动消费回暖,铝锭和铝棒出库数据增加,势必在春节前有望带动电解铝去库,去库后或对价格产生一定支撑;

2021年成本端仍有压缩空间,主要体现在氧化铝价格回落,带动成本压缩,从而成本仍存坍塌逻辑,但成本坍塌逻辑在对比去库过程中,去库支撑作用更大;

2022年价格走势呈现前高后低格局,但双控逻辑仍在,目前的潜在风险是消费支撑不足,需要警惕消费端的惯性回落。

佛山市通润热能科技有限公司

服务热线:0757-87363188

公司传真:0757-87363189

电子邮箱:nhtongrun@163.com

地址:广东省佛山市三水区乐平镇中心科技工业区新城南路3号

关注了解更多资讯

Copyright © 2021-2024 佛山市通润热能科技有限公司 All Rights Reserved.

粤ICP备2021151159号  44060702000221号

44060702000221号

技术支持: 鹏博资讯

鹏博资讯

在

线

客

服